Je vais commencer par une vérité qui va en surprendre beaucoup. Pour établir un plan financier, il n’est pas nécessaire d’être comptable public. Vous n’avez pas besoin d’un master en finance à HEC. Il n’est pas non plus nécessaire d’avoir 15 ans en gestion financière dans un grand groupe…Seulement, avant de commencer à créer votre plan financier (compte de résultat, bilan, prévision de trésorerie…), je préconise une petite rentrée scolaire pour bien comprendre les différentes bases de la comptabilité.Ce sont les notions que vous modélisez dans votre plan financier et surtout celles que vous allez exposer devant :

- Partenaires

- Banquiers

- Fournisseurs

- Investisseurs

- Actionnaires

- Comptoirs

- …

D’où le importance de maîtriser ces différents agrégats pour ne pas se perdre lorsque vous parlez à l’un de ses différents acteurs.Allez, reprenons les cours avec un court cours sur les deux éléments clés de la comptabilité : le compte de résultat et le bilan !

Lire également : Optimisation de votre compte Engie Pro : astuces et conseils pour les professionnels

1- Concepts de base de la comptabilité

Durant mes années de collège, la comptabilité me semblait aussi intimidante qu’une montagne de chiffres indéchiffrables. Pour beaucoup, le sujet paraît austère, réservé aux initiés. Pourtant, une fois les bases comprises, l’ensemble devient bien plus abordable, et même un peu stimulant.

Commençons par la définition. La comptabilité, c’est avant tout une obligation légale : elle consiste à enregistrer, de façon chiffrée et justifiée, tous les mouvements d’une entreprise dans deux principaux documents : le compte de résultat et le bilan.

A lire aussi : Comment gérer votre compte professionnel en ligne efficacement

La plupart du temps, un expert-comptable s’occupe de ces tâches (comptabilité, validation du business plan, etc.). Mais il n’y a rien d’automatique là-dedans : tout dépend de la forme juridique de votre structure. Par exemple, si vous êtes micro-entrepreneur ou indépendant, une comptabilité simplifiée vous suffit. Des outils gratuits comme Tiime AE peuvent vous aider à tenir vos comptes sans prise de tête.

Dès que l’activité prend de l’ampleur, notamment pour une PME, mieux vaut toutefois solliciter un comptable pour partir sur des bases saines et solides.

2- Comprendre le compte de résultat

Le compte de résultat, c’est un document qui synthétise tous les revenus et toutes les dépenses de l’entreprise sur une période donnée (par exemple, du 1er janvier au 31 décembre). La différence entre ces deux montants, c’est le fameux résultat net.

Ce résultat peut être positif (bénéfice) ou négatif (perte), selon le modèle économique, le niveau d’activité, le montant des charges… L’objectif, bien sûr, reste la rentabilité.

Imaginons une chocolaterie qui réalise 50 000€ de chiffre d’affaires en 2019. Les charges pour matières premières, énergie, salaires, loyer atteignent 30 000€. Bénéfice net : 20 000€. Simple, mais révélateur.

Le compte de résultat permet d’évaluer les performances sur un an. Ce document parle à plusieurs publics :

- À l’entreprise, pour mesurer ses résultats et les comparer aux années précédentes.

- À l’administration fiscale, pour s’assurer du calcul des impôts.

- Aux actionnaires et investisseurs, pour juger de la rentabilité.

a) Charges fixes et variables

Pour bien piloter une entreprise, il faut distinguer les charges fixes et les charges variables. Une charge, c’est un coût assumé par l’entreprise. Cette distinction, fondamentale pour anticiper la rentabilité, joue un rôle dans les fameux seuils de rentabilité et autres indicateurs.

Une charge fixe ne dépend pas de votre chiffre d’affaires : loyer, abonnements, assurance, honoraires. Que vous vendiez 10 000€ ou 100 000€, le montant reste identique. Le salaire de l’équipe marketing, par exemple, entre dans cette catégorie.

À l’inverse, une charge variable évolue en fonction de l’activité : plus vous vendez, plus elle augmente. C’est le cas des frais de livraison ou d’achat de matières premières. Si votre logisticien ne transporte rien, il ne facture rien ; s’il y a 10 000€ de ventes, la facture grimpe.

Seules les dépenses liées à l’activité courante de l’entreprise sont concernées par cette distinction. Les charges financières ou exceptionnelles, elles, suivent d’autres logiques.

Petite précision sur les salaires : les fonctions support (marketing, finance) sont généralement des charges fixes, tandis que les postes de production sont des charges variables.

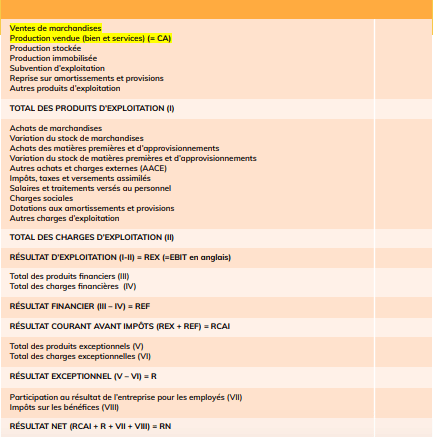

b) Les éléments constitutifs du compte de résultat

Pour comprendre ce qui compose un compte de résultat, voici les notions à connaître :

- Ventes de marchandises / production vendue : le chiffre d’affaires de l’entreprise.

- Production stockée : différence entre le stock au début et à la fin d’un exercice.

- Production immobilisée : immobilisations créées par l’entreprise elle-même (ex : une machine conçue en interne).

- Subventions d’exploitation : aides financières reçues de l’État ou d’autres organismes publics.

- Reprises sur amortissements et provisions : ajustements liés à la dépréciation des immobilisations.

- Autres produits : revenus hors ventes et placements.

- Total des produits : addition de tous les éléments ci-dessus.

- Achats de marchandises : dépenses pour acquérir des biens destinés à la revente.

- Variation des stocks de marchandises : évolution des stocks sur la période.

- Achats de matières premières et fournitures : dépenses pour les composants des produits finis.

- Variation des stocks de matières premières : différence entre stocks de début et de fin de période.

- Autres charges externes : dépenses non stockables (énergie, loyers, assurances…)

- Impôts, taxes et versements assimilés : contributions obligatoires à l’État et collectivités.

- Salaires et traitements : rémunération des personnels salariés et indépendants.

- Charges sociales : cotisations liées à la masse salariale et indemnités diverses.

- Dotations aux amortissements et provisions : répartition du coût des biens sur leur durée d’utilisation.

- Autres charges d’exploitation : publicité, commissions, déplacements professionnels…

- Total des charges d’exploitation : addition de tous les postes précédents.

- Résultat d’exploitation : différence entre produits et charges d’exploitation.

- Produits financiers : intérêts perçus sur investissements.

- Charges financières : remboursements de prêts, frais bancaires.

- Résultat financier : produits financiers moins charges financières.

- Produits exceptionnels : recettes inhabituelles (dons, pénalités reçues…)

- Charges exceptionnelles : dépenses non récurrentes (amendes, indemnités de licenciement…)

- Résultat exceptionnel : différence entre produits et charges exceptionnels.

- Participation des salariés : part des bénéfices reversée au personnel (obligatoire à partir de 50 employés).

- Impôt sur les sociétés : prélèvement fiscal sur les bénéfices réalisés.

- Résultat net : résultat global après impôts et participation.

Le compte de résultat va donc bien au-delà du simple calcul “chiffre d’affaires, dépenses de production”. Il offre une vision complète de la santé financière de l’entreprise, année après année.

3- Comprendre le bilan comptable

Le bilan, c’est une autre histoire : il ne raconte pas ce qui s’est passé durant l’année, mais dresse un état des lieux précis à un instant donné.

Si on prend l’exemple du 31 décembre 2020, le bilan ne retrace pas tous les mouvements de l’année, mais détaille exactement ce que possède et doit l’entreprise ce jour-là. À l’époque, entendre parler de “photographie” de l’entreprise me laissait perplexe. Mais le mot n’est pas galvaudé : le bilan, c’est vraiment une photo figée.

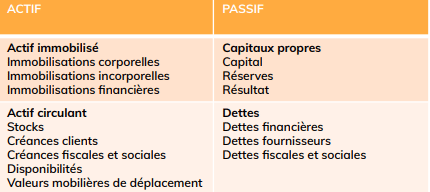

Le bilan se divise en deux colonnes : à gauche, l’actif (tout ce que l’entreprise possède), à droite, le passif (tout ce qu’elle doit). Son schéma ressemble à ceci :

Dans la colonne de l’actif, on retrouve : immobilisations (matériel, brevets, investissements…), stocks, patrimoine, créances clients, trésorerie. Côté passif, figurent : dettes fournisseurs, dettes fiscales et sociales, emprunts bancaires, salaires à payer…

Un point de vigilance : l’actif et le passif doivent toujours être égaux. Si ce n’est pas le cas, c’est qu’il y a une erreur à corriger.

En général, on présente bilan et compte de résultat pour une période de 12 mois, du 1er janvier au 31 décembre. Mais selon l’activité, il est possible d’opter pour un exercice décalé (par exemple, du 1er juillet au 30 juin), surtout si la saisonnalité le justifie. Un site e-commerce spécialisé dans la vente de ventilateurs pourra ainsi clôturer son année en hiver, période plus calme.

Les composantes du bilan

Colonne actif (gauche)

- Immobilisations : biens durables détenus par l’entreprise (matériel, brevets, participations financières).

- Immobilisations corporelles : équipements, bâtiments, meubles.

- Immobilisations incorporelles : brevets, fonds de commerce, logiciels.

- Immobilisations financières : participations dans d’autres sociétés, prêts accordés.

- Actif circulant : éléments destinés à n’être détenus que temporairement (stocks, créances, trésorerie).

- Stocks : biens à vendre ou à utiliser dans la production.

- Créances clients : sommes dues par les clients (paiements différés).

- Créances fiscales et sociales : sommes à recevoir de l’État (ex : TVA déductible supérieure à la TVA collectée).

- Disponibilités : argent disponible sur les comptes bancaires.

- Valeurs mobilières de placement (VMP) : placements financiers à court terme réalisés avec les excédents de trésorerie.

Colonne passif (droite)

- Capitaux propres : ressources financières appartenant à l’entreprise (hors dettes), apportées par les fondateurs, partenaires, investisseurs.

- Capital : montant initialement investi lors de la création.

- Réserves : bénéfices non distribués, mis de côté pour renforcer la stabilité.

- Résultat : bénéfice ou perte de la période, non encore redistribué.

- Dettes : montants dus à des tiers (banques, fournisseurs, État).

- Dettes financières : prêts bancaires, apports en compte courant d’associé.

- Dettes fournisseurs : sommes à régler pour des achats de biens ou services.

- Dettes fiscales et sociales : impôts et charges sociales à payer.

Le financement d’un projet peut donc passer par des apports en capital, des levées de fonds ou du financement participatif, mais aussi par l’endettement (plus risqué, mais parfois nécessaire).

4- Compte de résultat vs bilan : la vraie différence

La grande distinction à retenir : le compte de résultat enregistre les flux (ce qui entre et sort), alors que le bilan décrit l’état du patrimoine à un instant T.

Pour rendre la différence parlante, prenons un exemple concret : l’achat d’un ordinateur portable. Supposons que votre société achète un ordinateur chez Darty. Vous faites éditer la facture au nom de l’entreprise : c’est elle, et non vous, qui possède cet objet, destiné à être utilisé plusieurs années.

Un achat de ce type est considéré comme un investissement, qui doit figurer dans le bilan, à la fois à l’actif (ce que l’entreprise possède) et au passif (ce qu’elle doit). Pour être inscrit comme immobilisation, il faut généralement que l’objet coûte plus de 500€ et soit utilisé dans la durée.

- La valeur de l’objet dépasse 500€.

- L’utilisation s’étale sur plusieurs années.

Comment ça se traduit concrètement ?

Vous achetez l’ordinateur pour 1 000€. Résultat : +1 000€ dans les immobilisations à l’actif du bilan. Mais cet argent a quitté votre compte bancaire, donc,1 000€ en trésorerie dans la même colonne.

À ce stade, rien ne s’inscrit encore dans votre compte de résultat. Cela peut surprendre : on a tendance à assimiler achat à dépense immédiate, mais la réalité comptable est plus subtile.

En pratique, l’ordinateur figure à l’actif du bilan à hauteur de 1 000€. Sa durée de vie est estimée à 3 ans. Chaque année, un tiers de sa valeur (333€) sera “consommé” : c’est l’amortissement.

Chaque année, vous constaterez donc une charge d’amortissement de 333€ dans le compte de résultat, tout en réduisant d’autant la valeur comptable de l’ordinateur au bilan. Cette mécanique permet de suivre l’usure et le retour sur investissement d’un bien sur plusieurs exercices.

Un autre exemple : l’apport en compte courant d’associé. En tant que fondateur, vous pouvez injecter 2 000€ dans votre société. Cette somme est déposée sur le compte bancaire de l’entreprise, mais ne correspond ni à une vente ni à une charge : elle n’apparaît donc pas dans le compte de résultat, mais bien dans le bilan, parmi les dettes financières, car elle devra être remboursée un jour à l’associé (vous-même, en l’occurrence).

Le bilan offre ainsi une vue d’ensemble de la situation financière de l’entreprise, en détaillant le patrimoine accumulé depuis sa création. Il sert de référence aux investisseurs, banques, fournisseurs et permet d’évaluer la solidité et la structure des ressources.

Le compte de résultat, lui, permet de mesurer la performance sur l’année écoulée et de la comparer aux précédentes. Une fois l’exercice terminé, il est “rattaché” au bilan, ce qui garantit la transparence vis-à-vis des tiers. Mais son rôle principal reste celui d’outil de gestion au quotidien.

Au-delà de la finalité, la présentation même diffère : le compte de résultat fonctionne sur une seule colonne (recettes, dépenses = résultat net), tandis que le bilan s’articule en deux colonnes équilibrées (actif/passif).

Voilà de quoi se repérer sans devoir potasser un manuel de 500 pages. L’objectif : ne plus se sentir perdu lorsqu’il s’agit d’échanger avec un comptable, un investisseur ou un banquier.

On a souvent tendance à voir la comptabilité comme une discipline obscure, réservée à ceux qui “savent”. Le fameux syndrome du garage : comme lorsque le mécanicien vous parle de soupapes, de courroie ou de viscosité d’huile, et que tout devient incompréhensible.

La même chose arrive parfois avec la comptabilité, quand on évoque l’excédent brut d’exploitation, le besoin en fonds de roulement ou le ratio de liquidité.

Quand on lance son projet, tout va vite. Il faut apprendre sur le tas, sans attendre d’être spécialiste. Comprendre les bases de la comptabilité, c’est aussi s’offrir la liberté de piloter son activité sans craindre d’être perdu face à un tableau de chiffres. Comme toute compétence, elle devient plus claire à mesure qu’on s’y frotte. Qui sait, vous finirez peut-être par y prendre goût.